挪威探险记——购房惊魂

不平凡的2017

2017年,是我来到挪威的第六个年头,这一年注定是个不平凡的一年。

因为,2017年,我结婚啦!

因为,2017年,我找到工作啦!

因为,2017年,我!买!房!啦!

那为什么是惊魂呢,因为,我!没!钱!

如果你非要问我没钱咋买的房子,我只能告诉你,都是贷的款,心好累! 因为没钱,又是人生头一次一个人买这么大一个东西,所以去和银行谈贷款的时候很紧张,所以去和别的买家竞价的时候很刺激,所以去和卖家谈价格的时候很不淡定!很惊魂!!!

购房条件

直接进入主题,那么买房需要哪些条件呢?

1、挪威国籍?

不需要。周围有很多案例,包括我,都不是挪威国籍。有很多中国博士过来之后都选择买房,也有很多工作的、读博后的朋友买了房子,也有很多非挪威国籍的外国朋友买房,所以挪威国籍不是必须的。

2、挪威签证?

需不需要看情况。你买房是为了啥?如果你买房是为了住,那你需要一个合法的身份住在这里,那么你就需要签证,或者你有其他申根国家的签证,那么你就不需要挪威签证。总而言之,你需要合法地留在这里来住你的房子。如果仅仅只是买房子呢,那我就不是很清楚了,我能告诉你的是,买房的过程中没有人看我的签证。

3、首付多少?

理论上,首付需要支付总购房价格的15%加上购房其他费用。比方说,你要买房的总价格是200W,那么你需要支付30W加上购房其他费用。

什么是总购房价格?有些房子的产权不是私有的,这一类房子通常有一些公共债务,在购买这一类房子的时候就不能仅仅只看出售的价格,因为公共债务到最后也是需要支付的。如下图,房子出售的价格是850 000,-挪威克朗,房子的公共债务是573 253,-挪威克朗,那么房子的总价格是1 423 253,-挪威克朗。

什么是购房其他费用?

就是一堆乱七八糟的费用,绝大多数你不用认真去搞懂,比如什么契税官方注册费,什么按揭契据注册费等等一些小额费用,不用花精力去搞懂,因为你搞不搞懂都得付。

但是!有两个费用你需要明白!

第一个是Dokumentavgift til staten,我称之为产权费用,直译过来是交给国家的文档费用,为什么我叫它产权费呢,因为这个费用仅存在于有永久产权的房屋交易里,这个费用的价格是总价格的2.5%,为什么需要明白,因为它很贵,加上它你需要支付至少17.5%的首付!

第二个是HELP Boligkjøperforsikring,住房购买保险,这个是给买房者提供的保险,6500挪威克朗,但是这个是可选的,你可以选择不够买,但是我所有的挪威朋友,非常亲的到不熟的,全部都建议购买,虽然绝大多数都没用上,但是他们依然强烈建议购买,别问我为什么,因为我不知道=。=

购房准备

买房需要准备啥?其实很简单呀,就是房子和资金。

房子

1、平台

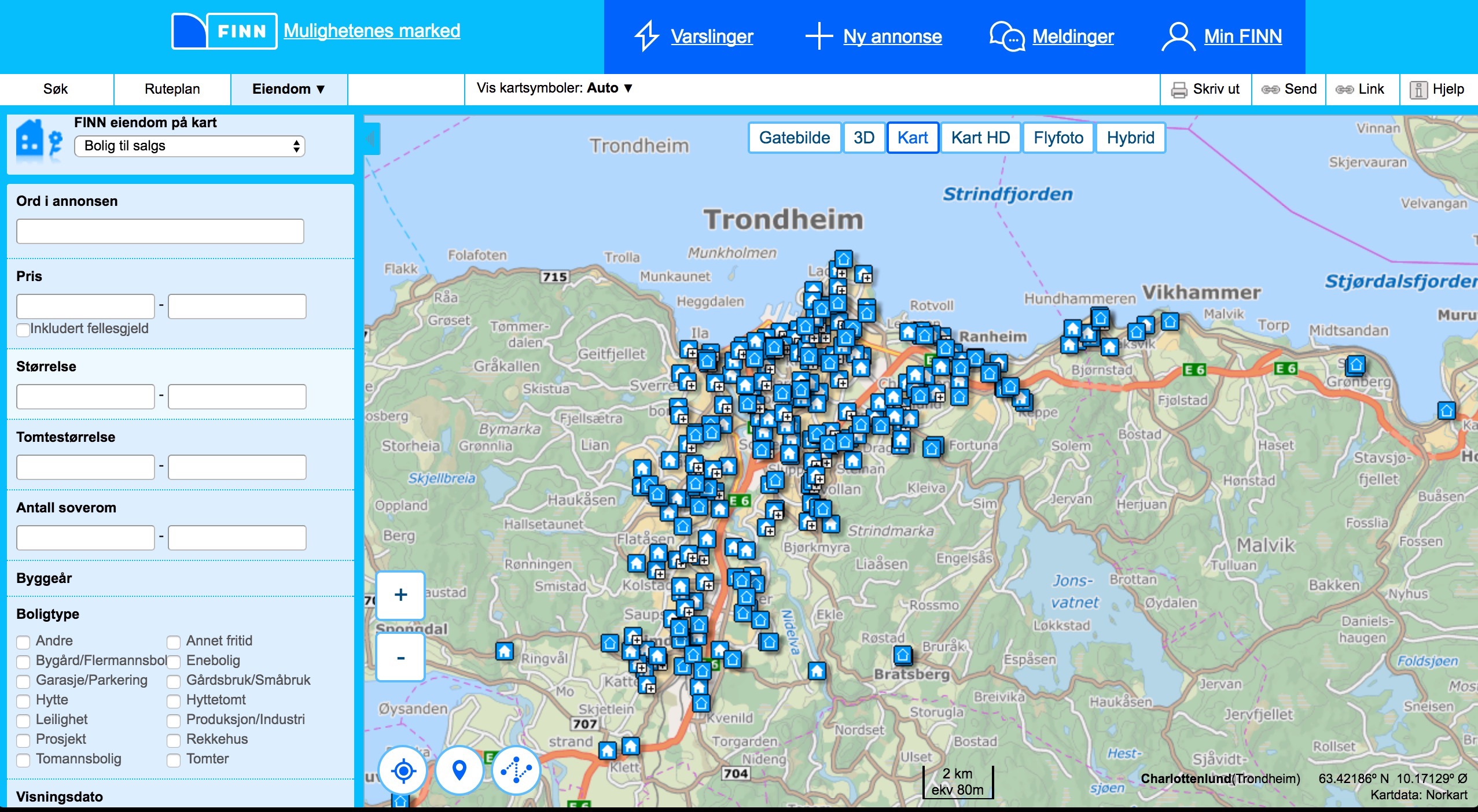

所谓房子就是你要找到适合购买的房子。在哪寻找房子的信息?首推 finn.no的房屋交易模块(点击这里), 尤其是它的 地图(点击这里), 左边可以选择筛选条件,右边可以查看地段,非常方便。

当然你也可以在各个中介的网站上看,只不过这里信息更集中。

挪威还有很多其他的实用的平台或者网站,参考这里哟 http://blog.chun.no/Chinese-In-Norway-Tips/

2、房子种类

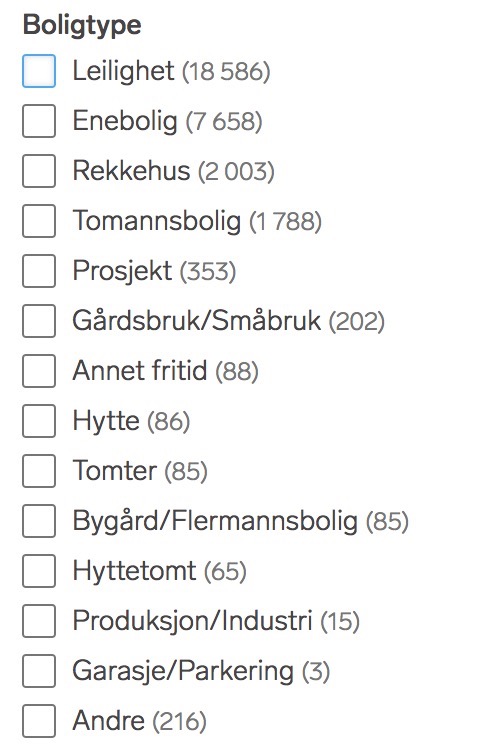

房子种类有很多种,如下图,这是二零一七年七月一日在finn上面的截图。

数量最大的一类是Leilighet,也就是我们所谓的公寓,今天有18596套在出售。它可以是公寓楼里面的一户,也可以是一个大房子被重新划分建造成多个公寓。比如我们家,就是从一个大的房子改建成七户公寓中的一户,我们也因此有一个共用的小院子,每七周要给院子割草除草一次。

数量第二多的是Enebolig,算是一种别墅吧,今天有7659套在出售。这种别墅通常独门独户,有自己的院子,可以是一层楼两层楼,三层楼很少见,四层的我没见过。

还有就是Rekkehus,联排别墅。这种别墅也是独门独户有自己的院子,也可以有好几层楼,和Enebolig不同的是,它通常有一排和它长得一样的“兄弟姐妹”,连成一排或者一块。

Tomannsbolig,直译过来是两人住宅。这是一种怎样的房子呢,你可以这样想象,有一个Enebolig,从中间劈开,两边各开一个门,你一边我一边各不打扰却又连在一起。你说它是Rekkehus吧,它只有两个,没练成一排。你说它是个Leilighet吧,它又是个独门独户的别墅,还可以有好几层。

还有个比较常见的Hytte,这个是挪威人去山里度假的房子,据说不允许常住。然而我查了一些信息,说的是每个郡的要求不一样,如果你要常住的话需要先了解郡政府的要求,然后向郡政府申请免责。我觉得这个相当麻烦,尤其是语言不通的情况下,而且这个远离市区,还是算了吧,别折腾了,等有钱了买个度度假就好。

最后一个想说的就是Tomter,土地,买了自己盖房子。不要以为想怎么盖就怎么盖,我曾经就是想的很天真。正好有个朋友刚买了块土地,他不久前刚买了块地,100W。买了地之后,他向政府申请盖房子,已经好两个月了,好像还在等结果。然后他得找有资格的人设计,设计好了图纸要给政府审核,审核过了要找有资格的人盖房子,水要找有资格的人来干,电要找有资格的人来干……心好累!为什么要找有资格的人来干,因为有些事你不能干,干了就违法,如果你想知道哪些可以干哪些不能干请先学挪威语然后读法律以及政策条款。

其他种类就懒得说啦。

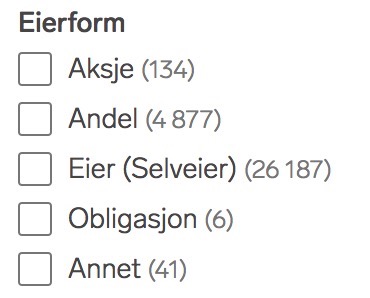

3、产权类别

产权类别也有好几种,但是只有两种Selveier和Andel这两种涵盖了绝大多数,所以接下来的东西很重要,所以接下来的东西很重要,所以接下来的东西很重要,重要的事情很重要,我保证你在别的地方很难找到^_^

首先是Selveier,永久产权,今天出售的房子里有26 187套是永久产权的,其次是Andel,共享产权,今天出售的房子里有4877套是共享产权的。 大部分是Selveier,有一部分是Andel。重要的是他们的区别是什么。

第一,就是钱价格,Selveier得多花一个购买总价格2.5%的费用。在你竞价考虑自己最大限度的时候,你得把这个考虑进去,不然一下子多个六七万或者十几二十万,打你个措手不及,你就GG了。相比之下,Andel就可以省下这笔费用。也就是说,同样一个房子同样一个价格,Selveier要比Andel贵一笔不少的费用。那我能选择产权类别吗?不能。这是房屋自带属性,你无权选择,看不中就看下一套吧。那么我多花这笔钱有哪些好处呢?接着看。

第二,贷款。Selveier的好处就是容易贷款,因为你有房子的永久产权,你可以直接用房子当做抵押来贷款,对于没钱的我来说,这是一件好事,可以多贷点钱。但是具体可以多贷多少,这就得看银行了。

第三,出租权。Selveier的好处就是你想咋租就咋租,想租给谁就租给谁。Andel就有限制了,因为Andel是公共产权,所以就会有个管理委员会,管理委员会如果同意,你可以租出去三年以内,过了三年咋办?让他们再同意一次呗。如果不同意,那你就GG了。不过我接触到的挪威人绝大多数都非常好,所以我感觉不会被拒绝,所以说,就出租来说,这两者差距不算大。当然还有一个问题就是,Selveier因为没有出租限制,因此周围居民可能频繁搬进搬出,挪威人认为这个对周边的生活环境有负面影响,至于这个影不影响你的生活就看个人感觉了。

第四,装修或者翻新。对于房屋内来说,想怎么装修就怎么装修,只是注意一下水电,有些地方必须有证的水电工才能干。对于屋外公共区域的装修,Selveier要么说服周围的人跟你一起出钱,要么就自掏腰包,如果是Andel,只要管理委员会决定了,就可以动用共有资金来对公共区域进行装修。

第五,抢购权。对于Andel来说,你有抢购权,也就是说在你们这个Andel社区里,如果有一户在卖房子,你是可以不用去参加竞标的,你可以等到别人竞标完了,然后以别人成交的价格买下这套房子,是不是很贱?!但是这可能导致的另一问题就是,当你卖方子的,可能没多少人来竞标,因为历尽磨难竞来的房子说抢走就被抢走了,是不是很心酸?所以打击别人来的积极性嘛。Selveier就不用担心这个问题,因为Selveier没有这个权力。

资金

不缺钱请跳过,缺钱就找银行谈。

1、找哪些银行谈

挪威有不少银行,常见的有如下几家,当然你也可以找其他银行谈,只不过这几家对英语的支持要稍微好过其他银行。 点击以下房贷计算器链接可以粗略估算一下你可以从银行贷多少钱。

-

Sparebank1

-

DNB

-

Nordea

2、准备材料

-

收入证明

最近三个月工资单。没有工资单?那就拿工作合同。我就是拿的工作合同。 说来也是有意思,我从银行网站上查到的是需要三个月工资单,可是从我当时拿到合同的时候到入职还有半年时间,拿到三个月工资单那更是要等大半年。 看到这个消息,我本来打消买房的念头了,可是当时又想万一合同有用呢,然后我就拿合同直接去银行问。 我直接就去了,没有预约,也不用怎么等,人家银行直接就安排咨询师跟我谈了,咨询师一看我合同,一句of course简直就让我乐开了花,嘻嘻。

当然,如果你有其他的证明的话,尽量都带上,多多益善嘛。 我当时还有一份暑期实习和一份兼职的合同,全带上了,人家咨询师第一次就开出了相当高的贷款。

-

财产证明

如果你的财产都在你咨询的这家银行,那么咨询师可以直接查询, 如果你的财产在另一家银行,那么你可以登录网上银行给人家看,或者去该银行开个证明, 在挪威开证明很容易,只要系统里面有,银行员工打印出来签个字就OK了,连章都不需要。

其实这个财产证明不是很重要,只要你能够表现出你能够支付首付就行,比如你有二十万,你说我朋友还能帮助我一下,那就差不多了。 此外,如果你表现的你比较会存钱,那么这个贷款额度会稍微上浮。

-

贷款证明

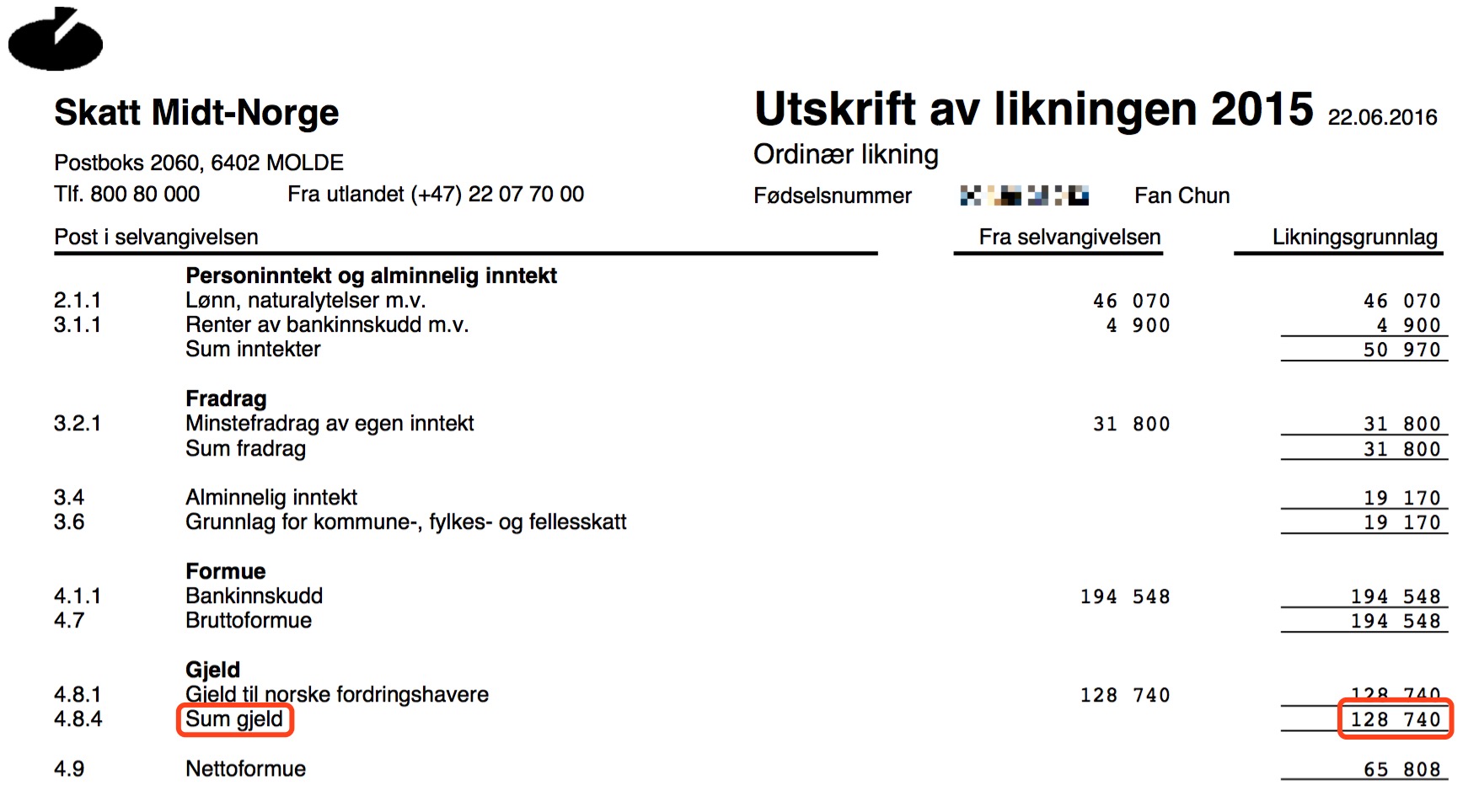

银行要从税务局查看你已有的贷款,你可以直接去银行,他们会告诉你如何查询。 当然,你也可以自己查询好打印出来带去。那么自己怎么查呢?

登录税务局网站,查看你的收件箱, 有一封信叫Skatteoppgjør 20XX,这封信一般是在第二年六月收到,比如Skatteoppgjør 2015,这封信会在2016年六月收到。 银行要查看最近一封里面的Gjeld(贷款)。

我去银行的时候还没到二零一七年六月,所以二零一六年我的贷款还没”显示”出来,

这样一来,虽然这一年我又有新的学生贷款,我的实际贷款可能已经增加到二十万, 但是税务局显示我的贷款只有十二三万, 那么我实际可以贷的款是比我理论上可以贷的要多七万的。 所以从这一方面来看,在谈贷款的时间上是可以有所选择的。

3、怎么谈

一般情况,银行会问你有没有看中的房子, 所以你在去和银行谈之前先选好一个价格和你心理价位差不多的房子, 不用管房子好坏,只看价格,

按规定,你贷款的上限是工资年薪的五倍,而银行不会给足五倍, 因为他们需要考虑风险,所以一般最多会贷四倍多,然后减去你已经有的贷款就是你实际最多可以贷的款了。

知道能贷多少之后,剩下的就是磨嘴皮子了,越靠近这个数字当然你就越厉害啦,祝君好运咯!

看房

知道自己能贷多少钱之后,你心里应该有底可以买什么价位的房子了,那么开始挑房子看房子啦! 在Finn上面看中合意的房子后,找到房子展示的日期,到时候去看房子。

看房是一件非常需要经验的事情,我会在今后的日子里慢慢更新,欢迎留言。

-

房型

-

厨房

-

卫生间

-

阳台

-

仓库

-

停车位

竞价

竞标时间是在房子展示日期的第二天早上,截止日期在中午十二点。 如果没人竞价,那么竞价阶段就在十二点结束。 如果超过十二点还有报价,那么每一次报价都会延长半小时的截止时间。

好吧,说道这里,终于要点题了,为啥是惊魂? 这要从我第一次尝试报价开始说起了。

我第一次去看房,当时没算自己能筹到多少钱,没和银行谈能贷到多少钱, 所以无牵无挂,拉上我的亲学长学姐就去看房,抱着事不关己高高挂起的心态寻着地址就去了。 一到楼下,发现是个电梯房(在挪威电梯房寥寥无几),上上下下有好几拨人,一看就是看房的。 他们大多是老年人,当时我就很好奇,而且有一种不祥的预感。

好奇的是,怎么老年人这么多,学长回答说因为老年人腿脚不方便了, 再加上挪威人上了年纪以后也不会和孩子们住在一起, 为了行动方便,很多老年人都会选择电梯房,从卧室到车站,不用上一步台阶。 有人会问了,为什么不住一楼的House?答案也很简单,很多一楼的House也是有几步台阶的。 而且很多House都会比较大,对于上了年纪的人来说反而没有相对于小一点的Apartment方便。

不祥的预感是,老年人干了一辈子,多少有些资产,加上不菲的退休金和较少的开销, 这让我隐隐觉得,这些人都是强大的竞争对手呀!

可是我转念一想,我又不买我怕啥,咩哈哈哈,于是继续看房。 就这样断断续续又看了几套房子,有的感觉太老,有的感觉太偏,最后都因为感觉不好作罢。 直到看到我现在的房子,我觉得各方面都挺满意的,于是我决定下手,嘿嘿。

摩拳擦掌,我准备开始竞价,首先想策略,我要怎么和别人竞。 我决定先出价,比要价低四十万,然后等别人加价,别人一旦加价,我就加个10W,唬住别人。 后来我才发现我很天真,等我出价之后,别人一上来直接加价10W,我有点懵,怎么人家跟我想的一样啊,哈哈哈。 于是我默默地加了1W。

十二点多的时候别人加了6W。 于是我默默地加了1W。

接着十二点十几的时候别人加了3W。 于是我默默地加了1W。 良久的等待。 我以为我要赢了。

结果别人又加了2W。 于是我默默地加了1W。 我感觉对手不行了。 因为价格还没有竞到要价,更没有达到我的限度,我有开始点小激动。 又是良久的等待。

过了好久,一点钟左右的时候,别人加了1W。 于是我默默地加了1W。 我开始等待。我感觉对手以经不行了。 时间一点一点的过去,马上就到三十分钟的出价期限了,我开始兴奋。 一分一秒,一分一秒…… 终于,到点了,中介的电话立马打过来了,我的声音开始有点抖,我努力使自己平静下来。

喂,春先生您好,首先恭喜您赢的了本次竞价,现在有一好消息和一个坏消息。 (我心里一咯噔,咋地还有坏消息呢) 坏消息是房主拒绝交易,因为竞价没有达到要价,房主有权拒绝交易。 (我%&@¥#) 不过呢,有个好消息,好消息是如果今天四点之前你在要价上加五万,房主愿意立马成交。 (呵呵,这尼玛是个好消息啊)

啪!一颗心从万丈高空摔在地面上。我心里诅咒了他们一万遍,然后客气的说,好的,我考虑考虑,har det。

气死我了,可是又能怎么样呢,然后恢复了一下激动的心情,开始考虑,要不要加钱呢,毕竟我的竞价比要价还低了大几万。 思来想去,思来想去,我决定加三万,既表示诚意又不能被别人欺负。又纠结许久,于是下定决心,准备打电话。 后来一想,这电话不能我打啊,谁先低头谁就输了。 然后我在煎熬中等电话,其实我还是很想要的,价格也在我能接受的范围内,不然我也不用纠结了不是。 四点不到,电话果然想起来了。

喂,春先生,您考虑好了吗,要价上多加五万,立马成交。 不好意思啊,我已经跟亲戚朋友都借了一圈钱了,实在没多的了,我就只能在竞价上多加三万,实在没有了。 ………

中介开始各种套我的底线,什么现在复活节放假没多少人竞价,过了复活节人就多了,这是我多年的经验, 什么这房子真的很好,刚装修过,交通方便,购物方便,blablabla… 我只一口咬住,没钱了。 最后中介说,那好吧,你提三万,然后把期限定在明天十一点,我去跟卖家说说,明天再联系。

我提着一颗心又等到第二天十半点。中介来电话了,中介说,你能把价格提高到要价吗,我好有筹码和卖家谈。 我说没了,就这么多,其实我已经劝说自己不要了,本来以为竞价完了就结束了,没想到这么糟心。

我做好准备最后一搏,如果对方不想交易就算了。 快到十一点的时候,中介电话又来了,说对方不愿意,问我还能不能提高价格,我说不能了,我真没钱了。 我也确实是没钱了,我不想到处扯债。 然后挂了电话,到此为止。 我心里还是稍稍有些不甘,毕竟竞价都成功了,也没有比我预期的价位高,哎,结果就这样结束了。

在我劝说自己无数次算了吧算了吧已经要心如止水的时候,尼玛中介又来电话了,中介带着哭腔说 你真的不能再提高提高了吗, 我真的是好想做成这一单生意。

哎呦,我*,我这一颗跌倒谷底的心又硬生生被他给拽起来了。

电话两头沉默了很久。

我想想,要不算了吧,我再努力多打几个月的工,毕竟这么纠结下去我的心都快被揉捏碎了。 于是说,要不这样吧,我现在真没钱,如果过两个月成交,我可以按要价成交,如果对方还是不愿意那就算了, 不用再给我打电话了。

我仰望天空,长叹一口气,成不成交的就这样了吧,不折腾了,心真的是太累了!!!

大概过了一刻钟的样子,手机上的竞价短信又来了,对方接受,交易成功。 中介的电话立刻打过来了,很兴奋地说恭喜恭喜啊,我只是平静了答了一句,谢谢啊。

我真的是已经没劲了,就想睡一觉Zzzz 这两天的心情就是这样,大起大落,大起大大落,大起大大大落, 甚是惊魂啊! 不管怎样,总算尘埃落定。

签合同付款

1、 再谈贷款

经过上面一劫,交易算是定下来了。接下来就是和银行谈细节了,到底能贷多少给我。 毕竟之前只是口头咨询银行,并没有签合同,现在需要落实细节,板上钉钉。 所以我又问了几家银行,给出的条件都差不多。

DNB给出的利息稍微少了一点点,比其他银行少了千分之五个点,所以我在犹豫要不要选DNB。 正在我犹豫不决的时候,我未来的东家,告诉我可以在住房问题上帮助我。 他们说和Sparebank 1有合作,于是跟Sparebank 1联系说明我的情况之后,Sparebank 1的人就和我联系了。

银行问我自己要出多少,我数了数自己的钱,加上几年攒下来的学生贷款,感觉不够15%的首付,还得再借点。 可是我又不想借,怎么办呢,于是我很踌躇,不知道要出多少,所以我给出了一个比较模糊的回复,我说我出15%吧。

银行很聪明,换了一个问法,你想贷多少。我心里嘀咕了一下,贷90%吧,留一点钱还能以防不时之需。 于是我报91%,然后讨价还价还到90%。 结果令我意想不到的是,人家直接把合同发来了,人家说,因为你近几年财务状况良好,我们银行批准给你贷这么多, 你等下来银行把合同签了吧。

我去,就这么容易?! 利息比之前谈的还少了0.1%个点。

有点小兴奋呀,有木有?! 感谢公司!

这是让我死心塌地的卖命的节奏啊,哈哈

2、 签订贷款合同

合同都是拟定好的,没啥特别要注意的,看一看还款计划,是否合适,如果不合适可以调整。

3、 签订购房合同

带着银行的贷款文件,去找中介,和卖家签合同,虽然我很讨厌再见到他们,可是又能怎么样呢,合同得签啊。 各种各样的文件,慢慢签就行了,价格谈定之后也没啥坑了,放心大胆的签吧。

4、 付款

银行会帮你设置好账户,这是在你网银里面的一个子账户,你有权限可以把钱从这个账户转出来,所以不用担心转账转错。 在交易日之前把自己支付的那一部分打到指定账户,在交易日当天你须支付的那一部分会从该账户被扣掉,和贷款一起打进了别人的账户。

银行会为你操作一切,所以,记得在交易日之前把钱打进去就ok了。

交房

和中介还有老房主见上最后一面,仔仔细细的检查一遍房子,交接水电,交接钥匙。

好啦,现在,你就是房子的新主人啦^_^

竟然无法拒绝你的打赏